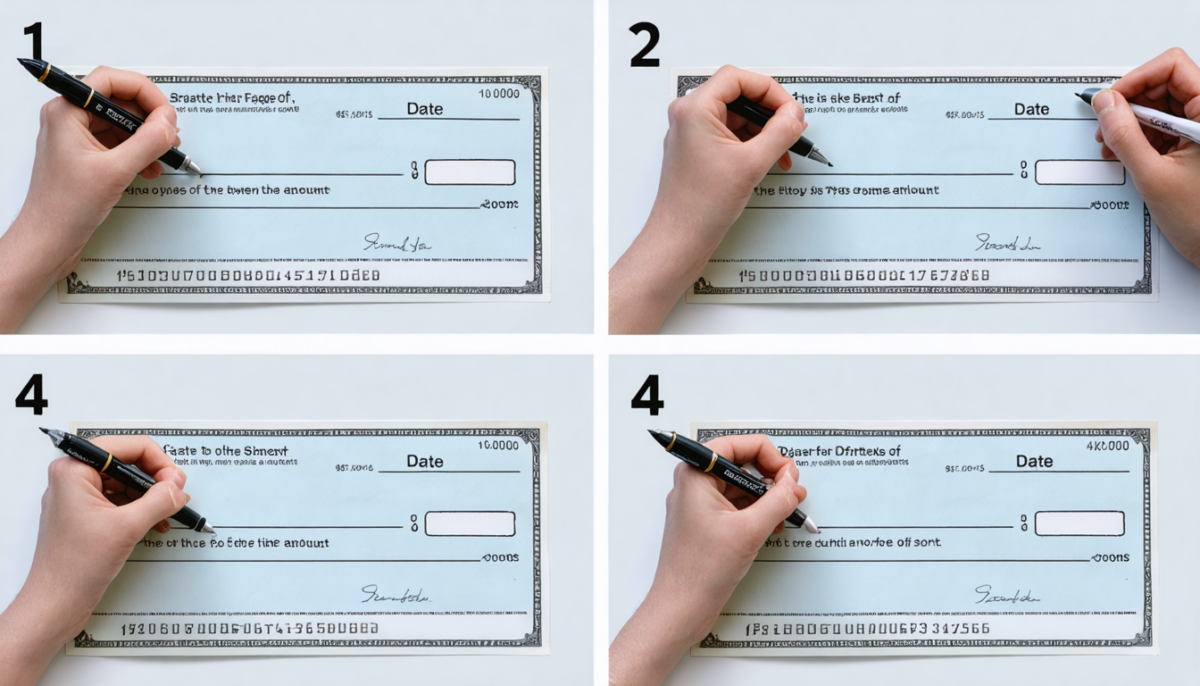

Malgré l’omniprésence des paiements digitaux en 2026, le chèque bancaire conserve une part importante dans les transactions financières quotidiennes, notamment pour certains secteurs ou populations moins connectés. Remplir un chèque reste une opération classique, mais exigeante, qui ne s’improvise pas. Une erreur sur le montant, la signature ou le nom du destinataire peut entraîner un refus d’encaissement ou même une fraude. Ce mode d’emploi vous guide pas à pas pour compléter votre chèque en toute sécurité, de la vérification préalable à la remise du chèque, afin d’éviter toute mauvaise surprise.

Prudence et rigueur sont essentielles pour assurer la validité de votre ordre de paiement. Comprendre comment écrire chaque mention obligatoire — bénéficiaire, montant en chiffres et en lettres, date, signature — et adopter les bonnes pratiques de sécurité participent à un transfert d’argent fluide et fiable. En maîtrisant ces étapes, même les novices ou ceux qui utilisent rarement ce moyen de paiement gagneront en confiance et autonomie.

A lire également : Besoin d'argent rapidement ? Découvrez le GAB le plus proche sur distributeurdebillets.fr

Sommaire

- 1 Les éléments essentiels à vérifier avant de remplir un chèque bancaire

- 2 Comment inscrire correctement la date sur un chèque bancaire

- 3 Comment désigner précisément le bénéficiaire d’un chèque

- 4 Écrire le montant en toutes lettres : la clé de la sécurité du chèque

- 5 Comment inscrire le montant en chiffres sans erreur sur un chèque

- 6 L’importance de la signature : valider le chèque et sécuriser le paiement

- 7 Indiquer le motif du paiement sur le chèque : une mention optionnelle mais recommandée

- 8 Les erreurs fréquentes à éviter pour remplir un chèque bancaire sans souci

- 9 FAQ : questions courantes sur le remplissage d’un chèque bancaire

Les éléments essentiels à vérifier avant de remplir un chèque bancaire

Avant de se lancer dans le remplissage d’un chèque, il convient de prendre quelques précautions fondamentales qui conditionnent la validité du document. La première étape consiste à s’assurer que le chèque provient bien de votre propre chéquier et que celui-ci est en état. Par exemple, vérifiez que votre nom, votre adresse ainsi que votre numéro de compte sont clairement imprimés sur chaque feuille. Un chèque dont les informations personnelles sont incorrectes ou absentes risque d’être rejeté par la banque du destinataire.

Par ailleurs, pensez à contrôler la quantité de chèques restants dans votre chéquier actuel. Outre des raisons pratiques, cela évite un incident lors du paiement si vous deviez interrompre la transaction en raison de chéquiers épuisés. Cette vérification permet également de prévenir la perte ou l’utilisation frauduleuse de chèques non autorisés.

A voir aussi : Guide pratique pour configurer vos comptes BNP Banque Privée et sécuriser vos virements importants

Pour illustrer cette étape, imaginons Claire, une entrepreneure qui souhaite régler un fournisseur. Avant d’écrire un chèque, elle s’assure d’examiner minutieusement ses coordonnées sur la feuille. Grâce à cette précaution, elle évite un rejet coûteux et gagne en sérieux professionnel.

En résumé, la vérification initiale comprend :

- Confirmer que le chèque appartient bien à votre chéquier personnel.

- S’assurer que votre nom, adresse et numéro de compte y figurent correctement.

- Vérifier la disponibilité de chèques dans le carnet pour éviter toute interruption de paiement.

Assurer ces bases garantit une prise en charge sans accroc de votre ordre bancaire.

Comment inscrire correctement la date sur un chèque bancaire

La date constitue une mention obligatoire, dont la rigueur influe sur la validité du chèque. Elle doit correspondre exactement au jour où vous rédigez l’ordre de paiement, sans anticipation ni retard. Inscrire une date antérieure ou postérieure peut nuire à l’encaissement, car la banque analyse ce paramètre pour vérifier si le chèque est toujours payable selon les règles en vigueur, notamment la durée de validité légale de six mois en France.

Cette date doit être renseignée en toutes lettres et de manière lisible. Évitez systématiquement les abréviations telles que « 01/06/26 » car elles peuvent prêter à confusion ou manipulation. Le format conseillé est « vingt-sept avril deux mille vingt-six », ce qui évite toute erreur d’interprétation. En revanche, ne compliquez pas trop : rester clair et cohérent est essentiel.

Dans le quotidien, aussi bien un particulier payant un artisan qu’une association versant un remboursement, respecter cette règle de rédaction adoucit considérablement les démarches bancaires. Le chèque présenté avec la bonne date évite les refus et retards inutiles, ce qui est particulièrement précieux pour le gestionnaire soucieux de fluidité.

Un point de vigilance : ne jamais inscrire une date future, dite « postdatée ». Les banques sont en droit de refuser d’encaisser un chèque avant cette date. À contrario, si un chèque est déjà périmé, la banque peut aussi le rejeter. Ainsi, un bon réflexe est d’écrire le jour même où vous émettez le chèque, en toutes lettres, de façon précise.

Voici un tableau récapitulatif des règles essentielles pour la date :

| Conseil | Explication |

|---|---|

| Écrire la date en toutes lettres | Assure la clarté et empêche les erreurs de lecture |

| Inscrire la date du jour réel | Permet la validité immédiate et évite les rejets |

| Éviter la date postdatée | Peut provoquer un refus d’encaissement prématuré |

| Respecter la durée de validité (6 mois) | Un chèque trop ancien peut être rejeté |

Comment désigner précisément le bénéficiaire d’un chèque

La mention du bénéficiaire sur un chèque est capitale car elle détermine la personne ou l’entité autorisée à encaisser le montant. La ligne « Payez contre ce chèque la somme de » est dédiée à l’écriture du nom du destinataire. Cette indication doit être faite avec soin, car une erreur peut conduire à un refus ou à un usage frauduleux.

Pour un bénéficiaire particulier, inscrivez son nom et prénom complets, sans abréviation ni surnom. Une orthographe rigoureuse est requise : un simple accent omis ou une faute de frappe peut bloquer le processus. Pour une entreprise ou un commerce, utilisez la dénomination sociale officielle, telle qu’enregistrée auprès des autorités compétentes. Ceci garantit la bonne reconnaissance par le système bancaire.

Il est prudent, si vous avez un doute, de confirmer en amont le nom exact du bénéficiaire. Par exemple, un particulier réalisant un paiement à un prestataire indépendant devrait réclamer une copie de son identité ou au moins confirmer la graphie exacte. Cette vigilance protège votre argent et renforce la sécurité de la transaction.

Dans le cadre professionnel, le cas de Julien illustre ce point : il a voulu régler un fournisseur nommé « Société Dupont », mais s’est trompé dans la graphie officielle. Son chèque a été refusé, ce qui a généré un retard administratif évitable.

En somme, un chèque correctement rempli au niveau bénéficiaire :

- Indique sans faute complète le nom du destinataire.

- Évite toute abréviation ou appellation familière.

- Confirme au besoin l’identité auprès du bénéficiaire.

Écrire le montant en toutes lettres : la clé de la sécurité du chèque

Parmi toutes les mentions à remplir, le montant en toutes lettres est sans doute la plus sensible. Cette pratique est prévue pour limiter les fraudes ou erreurs d’interprétation. En effet, une différence entre le montant en chiffres et celui en lettres entraîne souvent le rejet du chèque.

Le montant doit donc être rédigé scrupuleusement au début de la ligne prévue à cet effet, sans aucun espace superflu et couvert jusqu’à la fin. Cela évite qu’un tiers malintentionné ajoute des chiffres après votre écriture. Par exemple, si vous écrivez « cent vingt-cinq euros », tirez un trait à la fin de la ligne. Si vous laissez de l’espace, il est matériellement possible que quelqu’un inscrive « mille » juste après, modifiant le sens.

Dans certains cas, le montant inclut aussi les centimes, par exemple « cent vingt-cinq euros et cinquante centimes ». Ici, soyez précis sur les unités monétaires pour éviter toute confusion lors de la conversion au paiement bancaire.

Les langues propres à la rédaction sont importantes : évitez les abréviations telles que « € », remplacez-les par le mot « euros ». N’hésitez pas à relire lentement ce que vous avez écrit pour minimiser les fautes typographiques et pour que le texte soit facile à comprendre.

Une bonne sécurité consiste à souligner ou encadrer ce montant en toutes lettres. Cela constitue une barrière supplémentaire contre la modification frauduleuse après votre signature.

Comment inscrire le montant en chiffres sans erreur sur un chèque

À côté de la mention en toutes lettres, le montant doit également être indiqué en chiffres dans une case dédiée, en général placée à droite du chèque. Cette duplication permet au système bancaire d’effectuer des contrôles croisés. Une incohérence entre les deux écritures provoque un rejet systématique du chèque.

Lorsque vous remplissez cette partie, il est crucial d’être précis et clair. N’écrivez pas de chiffres illisibles ou inachevés. Par exemple, pour 325,75 euros, écrivez bien « 325,75 » en séparant la virgule entre euros et centimes. Cela évite toute interprétation erronée.

Une erreur courante est d’oublier les centimes ou de les écrire sous une formule peu claire. Certaines personnes complètent par des zéros inutiles ou omettent la virgule. Cette imprécision peut nuire à l’encaissement et engendrer des conflits.

Utilisez toujours un stylo à encre indélébile pour limiter les risques de modifications. Un stylo effaçable facilitera une altération par un tiers malveillant, ce qui compromet la sécurité de votre moyen de paiement.

Enfin, vérifiez que le montant inscrit en chiffres correspond exactement à celui écrit en toutes lettres avant de signer le document. La cohérence entre ces deux champs est capitale pour un encaissement validé.

L’importance de la signature : valider le chèque et sécuriser le paiement

La signature est une étape incontournable et déterminante du mode d’emploi pour bien remplir un chèque bancaire. Sans celle-ci, le chèque est considéré comme non valide et sa banque rejettera systématiquement son paiement. Il s’agit aussi de la preuve irréfutable que vous êtes bien à l’origine de l’ordre de paiement.

Pour éviter tout litige, la signature apposée doit être parfaitement identique à celle que vous avez fournie à votre établissement bancaire lors de l’ouverture de votre compte. Des différences trop importantes peuvent semer le doute et engendrer le rejet du chèque, voire des suspicions de fraude.

Ne laissez jamais la zone réservée à la signature vide. Un chèque signé de manière incomplète est une porte ouverte aux abus : quelqu’un pourrait rajouter sa propre signature ou manipuler le document. Ce défaut expose à des pertes et aléas.

Dans une situation courante, Olivier, qui n’a pas finalisé la signature avant d’envoyer son chèque postal, a vu son paiement refusé et a dû recommencer la démarche, perdant des jours précieux. Cette anecdote rappelle l’importance d’une vérification approfondie avant remise.

Un dernier conseil pratique est d’adopter une signature fluide et constante, facilement identifiable. La qualité de votre signature dans vos opérations bancaires témoigne de votre sérieux et facilite le traitement rapide.

Indiquer le motif du paiement sur le chèque : une mention optionnelle mais recommandée

Bien que non obligatoire, la ligne prévue pour le motif du paiement – souvent intitulée « Pour » ou « Motif » – est une précieuse aide mémoire tant pour le donneur d’ordre que pour le bénéficiaire. Cette indication facilite le suivi des paiements, particulièrement dans le cadre d’une comptabilité personnelle ou professionnelle rigoureuse.

Par exemple, un chèque remis pour régler un loyer, un achat spécifique ou un service peut porter la mention correspondante : « loyer mai 2026 », « réparation chaudière », ou « acompte formation ». Ces précisions offrent une traçabilité claire pour les deux parties, évitant qu’un paiement soit mal identifié ou contesté plus tard.

Cependant, soyez vigilant : n’y inscrivez jamais d’informations confidentielles, telles que numéros de carte, données sensibles ou détails personnels, afin de préserver votre confidentialité et éviter tout risque de fraude.

En milieu professionnel, les entreprises utilisent souvent cette ligne pour mentionner un numéro de facture ou un ordre interne, ce qui optimise leur gestion administrative et répond aux exigences de transparence incontournable en 2026.

Résumé des avantages d’indiquer un motif

- Aide au suivi des paiements personnels et professionnels.

- Facilite la justification lors du contrôle des comptes.

- Limite les risques de doublons ou confusions sur les règlements.

- Renforce la relation de confiance entre émetteur et bénéficiaire.

Découvrez cette vidéo pour un tutoriel pratique et visuel permettant de mieux comprendre chaque étape du remplissage d’un chèque.

Les erreurs fréquentes à éviter pour remplir un chèque bancaire sans souci

Remplir un chèque peut sembler simple, mais plusieurs erreurs courantes compromettent sa validité et peuvent bloquer la transaction. Voici une liste des principales fautes à éviter absolument :

- Oublier de signer le chèque : la cause principale de rejet de la part des banques.

- Montant en chiffres et en lettres discordants : les deux doivent être identiques sans aucune variation.

- Écrire une date incorrecte : postdatée ou trop ancienne, elle entraîne un refus.

- Utiliser des abréviations dans le nom du bénéficiaire : risque de problème lors de l’encaissement.

- Laisser des espaces vides : peuvent permettre des falsifications sur le document.

- Utiliser un stylo effaçable : facilite la modification frauduleuse.

- Indiquer un motif trop révélateur de données confidentielles : à éviter pour la protection de la vie privée.

Maîtriser le remplissage d’un chèque est essentiel pour tirer pleinement parti de ce moyen de paiement toujours utilisé en 2026, malgré la digitalisation.

FAQ : questions courantes sur le remplissage d’un chèque bancaire

Que faire si je fais une erreur en remplissant un chèque ?

Si vous avez commis une erreur, il est préférable de détruire le chèque et d’en émettre un nouveau. Les corrections sur un chèque ne sont pas acceptées et risquent le rejet par la banque.

Peut-on remplir un chèque à l’avance ?

Remplir un chèque en avance est déconseillé. La date doit être celle du jour d’émission pour que le chèque soit valide et ne soit pas refusé lors du dépôt.

Que faire si le bénéficiaire ne peut pas encaisser le chèque ?

Dans ce cas, demandez au bénéficiaire de vous retourner le chèque pour vérifier les informations. Vous pouvez également annuler le chèque auprès de votre banque avant qu’il ne soit présenté.

Comment éviter la fraude avec les chèques ?

Pour prévenir la fraude, complétez toutes les mentions sans espaces, signez avec la même signature enregistrée, n’utilisez qu’un stylo indélébile, et évitez de laisser le chèque sans signature ou avec des informations incomplètes.

Visionnez cette autre vidéo pour identifier et éviter les erreurs classiques commises lors du remplissage d’un chèque.